Budżet domowy w 5 krokach. Oszczędzaj i realizuj swoje marzenia

Jak zacząć robić prosty budżet domowy?

Dzisiaj chcę Ci pokazać, jak ja robię jedyny taki kalkulator budżetu. Albo inaczej: jak go planuję i rysuję w tabelkach. Oczywiście styl jest dowolny i każdy wybierze najlepszy dla siebie sposób na stworzenie budżetu domowego. Możesz pisać na tablicy, kartce, kamieniu, papierze toaletowym… Wszystko jedno na czym, byle zacząć i być konsekwentnym.

U mnie sprawdza się Excel i notatnik. Próbowałam korzystać z nowych technologii i kupiłam aplikacje, które miały za mnie wszystko planować, ale nie wychodziło mi to najlepiej. Jestem dinozaurem, który uwielbia notować, kreślić, bazgrolić długopisem po kartce. I chociaż wiem, że są tysiące superfajnych aplikacji, które pomagają w okiełznaniu budżetu, to u mnie sprawdza się Excel, kartka, kalkulator.

Krok 1

Oszczędzać nie jest trudno. Trudno odmówić pokusom. Jeżeli zdasz sobie z tego sprawę, to naprawdę tylko jeden mały kroczek dzieli Cię do tego, żeby zacząć robić budżet domowy.

Realistyczny budżet

Nie okłamuj siebie ani swojego konta. Wpisz wszystko i zaplanuj wydatki – najlepiej z nadwyżką.

W życiu jestem realistką, ale do kwestii budżetu staram się podchodzić pesymistycznie. A to – nie ukrywam – jest trudne, bo niestety mam tendencję do tego, żeby zaniżać wydatki. Dlatego nie planuję wydatków na jedzenie na niższym poziomie – widać to, gdy wiele czytelniczek przy projekcie „Oszczędzanie przez gotowanie” zwraca mi uwagę, że można znaleźć produkty tańsze. Można, ale nie zawsze mam możliwość, żeby kupić coś taniej; wolę zrobić zakupy w droższym sklepie blisko w domu, by ograniczyć czas w kolejkach w supermarkecie.

Ciuchy, kosmetyki i inne pierdoły

„Nie kupię nic w ciągu pół roku” – nawet tak nie planuj, bo w rzeczywistości coś może Cię skusić i kupisz pomadkę i tusz na wyprzedażach Rossmanna. Nie kupisz? Skoro jest taniej… Dlatego nie zakładaj, że przez pół roku nie kupisz nowych ubrań – po prostu kieruj się zdrowym rozsądkiem.

Partner

Jeżeli masz męża, partnera, konkubenta, razem prowadzicie gospodarstwo domowe i macie wspólne wydatki, to najważniejsze jest, by budżet planować razem. Inaczej może być Wam trudno wytrwać w planowaniu.

Przede wszystkim musicie się pilnować. I wcale nie żartuję! Ufam mojemu mężowi, ale pokusy potrafią przyćmić nawet logiczne i racjonalne myślenie. Zwłaszcza kiedy wchodzę do Empiku, sklepu z akcesoriami biurowymi, Tigera, a co gorsze – do sklepu z ciuchami dla dzieci… Wtedy przepadam. Całe szczęście, że nie mam w domu dziewczynki, bo chyba bym zwariowała na punkcie sukieneczek i poszłabym dawno z torbami. Dlatego najważniejsze to być w tym razem.

Ustal plan dochodów

O ile masz etat, to sprawa jest dość prosta, bo co miesiąc spływa na Twoje konto wypłata. Co innego, kiedy wpłaty są nieregularne, bo jesteś freelancerem.

Krok 2.

Rozmowy o kasie nie są łatwe: budzą emocje, powodują kłótnie, a nawet rozwody… Nie pisze tego, żeby Cię przestraszyć, lecz po to, żebyś zagryzła zęby i stawiła czoło prawdzie.

Planuj budżet

Pod koniec miesiąca weź gorącą herbatę, usiądź wygodnie w fotelu i spisz z wyprzedzeniem wszystkie wydatki. Zobacz, czy wydatki nie przekraczają kosztów. A jeśli coś Ci zostanie – nie wydawaj tego na przyjemności! Tzn. fajnie by było, gdybyś tak nie wydawała, ale przeznaczyła na budowanie oszczędności lub poduszki finansowej. Trzeba połknąć tę żabę i popatrzeć sobie prosto w oczy: spojrzeć na wszystkie wydatki, oszczędności, długi itd. Na pewno nie jest to łatwe zadanie, często kosztuje trochę emocji, ale zawsze możesz później zapić to lampką wina 😉 (A zdrowiej i taniej będzie, gdy wyjdziesz do parku na spacer, żeby ochłonąć!)

Krok 3.

Tabelka

„Zrobić budżet to wskazać swoim pieniądzom, dokąd mają iść, zamiast zastanawiać, gdzie się rozeszły” a brak planowania to planowanie porażki.

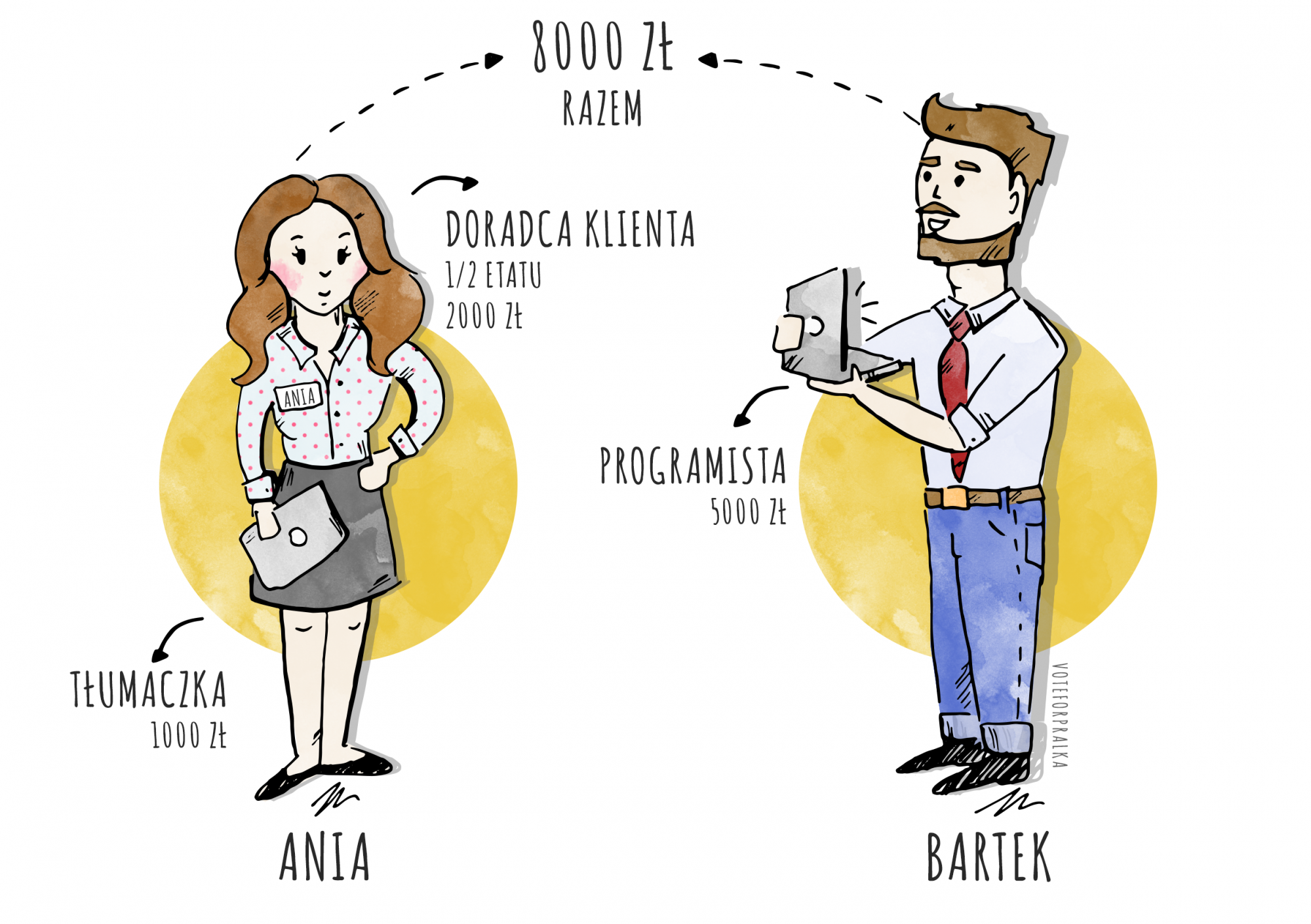

Weź teraz kartkę (najlepiej A4) i wypisz wszystkie swoje dochody w netto, czyli tyle, ile dostajesz na rękę.

Przykład

Zosia pracuje na pół etatu i zarabia 2000 zł netto. Czasami dostaje wynagrodzenie od agencji, w której tłumaczy teksty; średnio wpada do jej portfela dodatkowo 1000 zł. Mąż Zosi pracuje na etacie i zarabia 5000 zł oraz ma swoją firmę. Razem mają 8000 zł.

DO POBRANIA GOTOWE SZABLONY

Budżet (Mac – numbers) |

Budżet (Excel) |

Budżet (Google) |

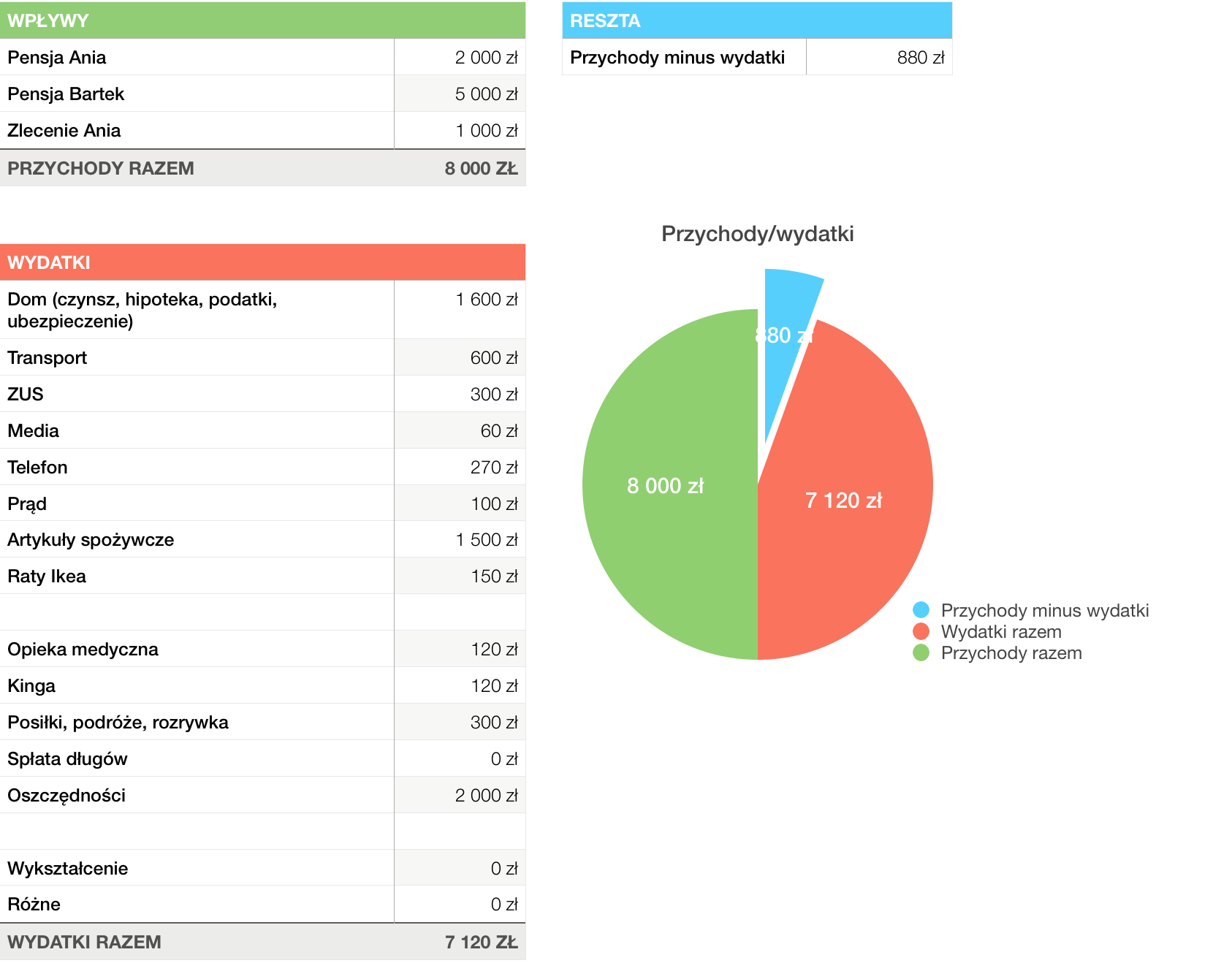

Kiedy prowadzisz działalność i masz nieregularne wpływy, to jest trochę inaczej. Ja oddzielam koszty prowadzenia działalności od wydatków związanych z codziennym życiem. A więc od tego, co zarabiam (wpływów), odejmuję wszystkie koszty na pokrycie wydatków:

- czynsz,

- zakup towaru,

- ZUS,

- leasing,

- kredyt,

- podatki itd.

Krok 4.

Jeżeli zrobiłaś już pierwszy krok, to czas na najmilszą rzecz w budżecie domowym – spisywanie wydatków. „Najmilszą? Co ty, oszalałaś?” Wierz mi, nie ma nic przyjemniejszego niż spisywanie wydatków i planowanie, na co muszę wydać pieniądze, a ile może mi zostać na koncie i na co mogę ulokować zaoszczędzoną kasę! Nawet 50–100 zł na plusie potrafi motywować do co miesięcznego oszczędzania!

Dzięki temu będziesz widzieć, na co przepuszczasz pieniądze. Naprawdę możesz się zdziwić! Tak jak ja ostatnio… Wydałam tyle kasy na pracę w kawiarniach, że się załamałam. Kawa plus coś do jedzenia i wyszło w miesiącu parę stówek 😉

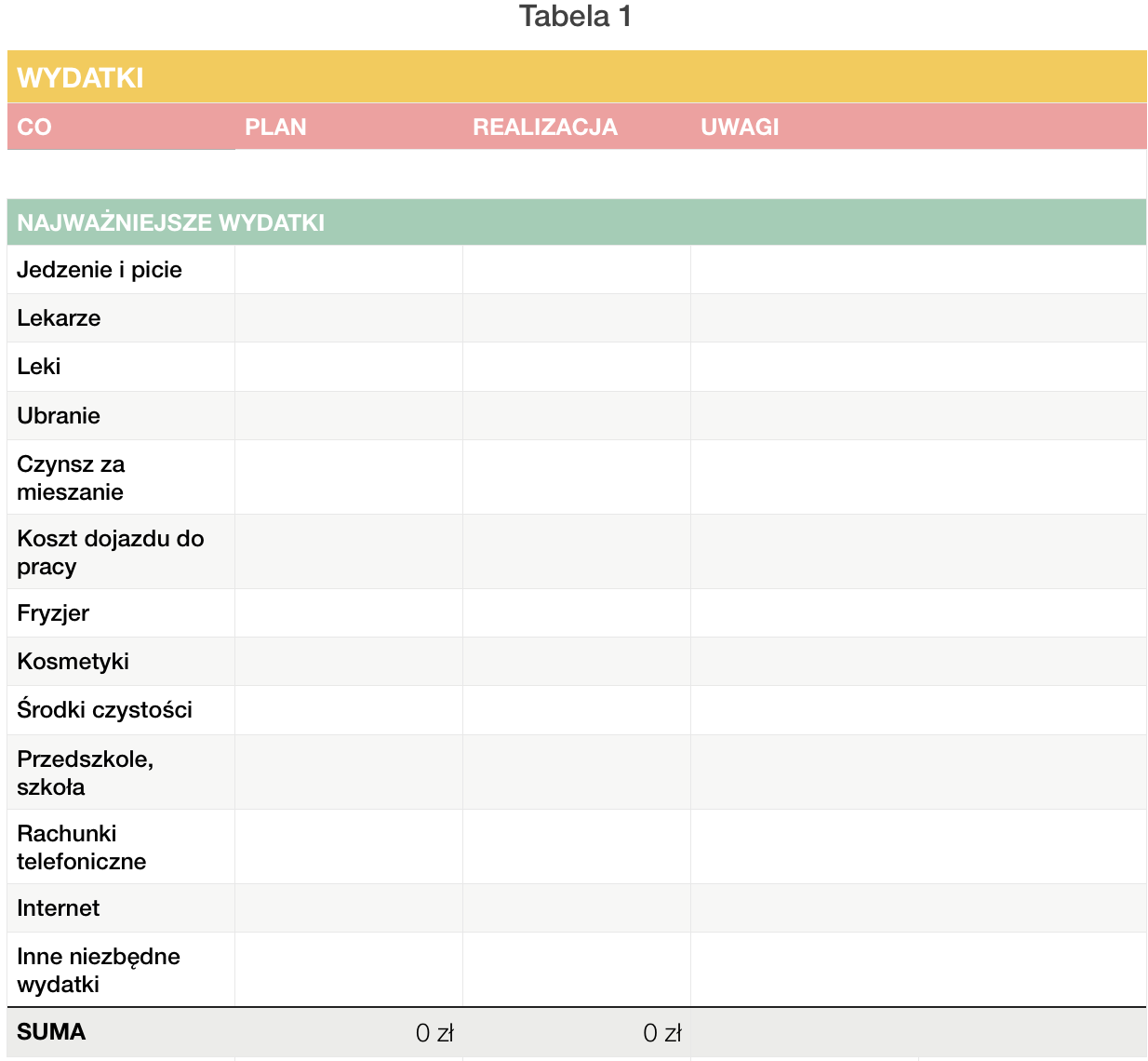

Wydatki

Wiem, że wydatków jest cała masa. One chyba nigdy się nie kończą… A już na pewno nie wtedy, kiedy masz dzieci lub ciągle psujący się samochód. Nauczyłam się jednak, że nie muszę wydawać pieniędzy na wszystko.

Każdy wydatek ma hierarchię ważności, np. teraz jest październik i już widzę w sklepach szaleństwo. Akcja zakupowa: kurtki puchowe na zimę lub śniegowce. Tylko czy naprawdę ich potrzebujesz? Jeśli nie jedziesz w góry, to może przesuń ten zakup na grudzień, kiedy będą promocje.

Najważniejsze to jedzenie i picie, czyli to co niezbędne do tego, by przeżyć. Niewątpliwie ważne są też leki czy koszty leczenia. Te dwie pozycje (zaraz po kredycie na mieszkanie) najbardziej pożerają budżet, więc staram się resztę obniżać jak mogę. Bo mieszkanie i opłaty leczenia są stałe.

Dopiero po takich obliczeniach mogę śmiało stwierdzić, na co mnie stać i jak mogę planować pozostałe wydatki.

DO POBRANIA GOTOWE SZABLONY

Budżet (Mac – numbers) |

Budżet (Excel) |

Budżet (Google) |

Ustal listę kategorii

Oczywiście każdy zna swoje najważniejsze wydatki i każdy powinien nazwać swoje kategorie według własnych potrzeb.

Krok 5.

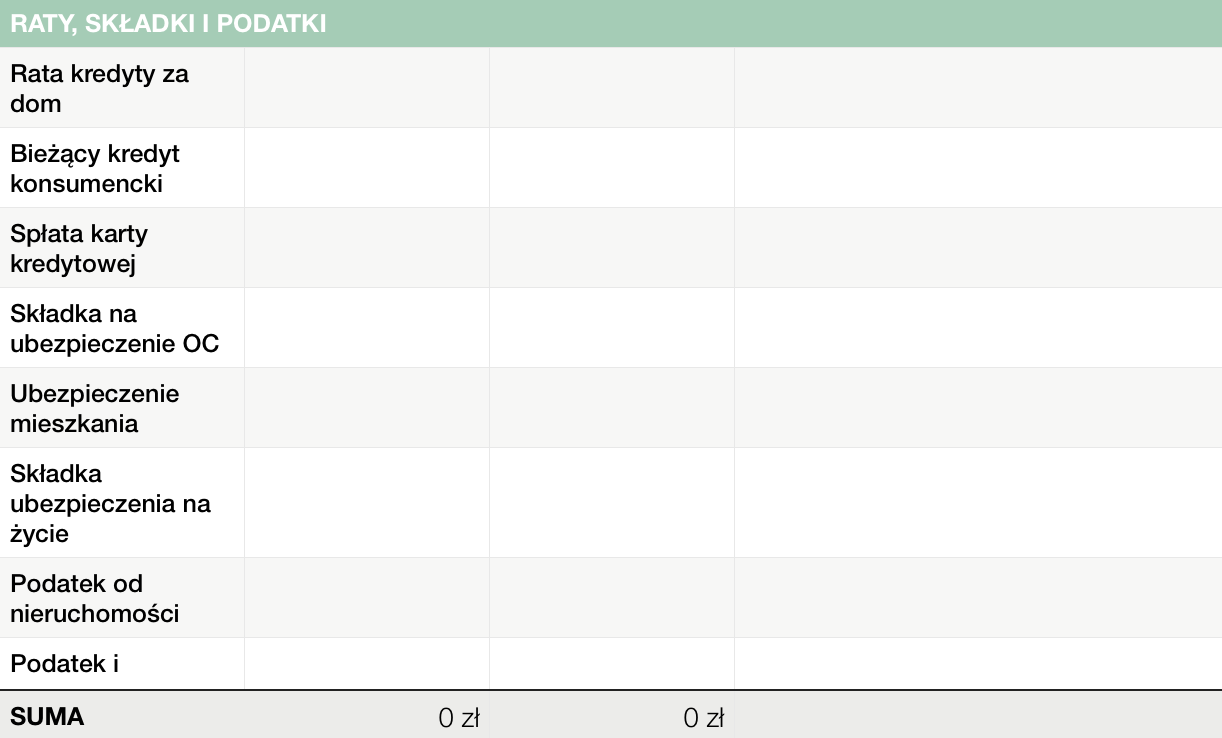

Wydatki nieregularne

Wiem, że dużo od Ciebie wymagam, ale to naprawdę jeszcze jedna ważna rzecz: spisywanie wydatków nieregularnych, które ponosisz raz w roku, np.

- ubezpieczenie na dom i samochód,

- wakacje,

- przegląd samochodu,

- komunia,

- prezenty na święta,

- podręczniki szkolne,

- remont domu.

Podsumowując:

- Jeżeli jeszcze nie prowadzisz swojego budżetu domowego i nie wiesz na co wydajesz pieniądze, to to jest teraz ten moment. Proponuję wam z całego serca rozpisać wszystkie swoje wydatki i podzielić na drobne kategorie np. kosmetyki, chemia, gazeta, książki, słodycze…. Im bardziej szczegółowo tym lepiej. Na pewno nie jest to dosyć proste – zwłaszcza na początku, ale determinacja i konsekwencja na pewno popłacą.

- Nie mów, że nie masz z czego oszczędzać bo mało zarabiasz. Jeżeli teraz jest ci trudno odłożyć np. 10zł to będzie ci tak samo trudno, gdy będziesz zarabiać dużo

- I pamiętaj jeżeli odkładasz pieniądze, to najpierw odłóż je dla siebie ( emerytura) a później odłóż je na drobne przyjemności 😉

- Mądre oszczędzanie to ograniczanie głupich i zbędnych kosztów po to, by mieć więcej kasy na to, na czym nam zależy i jest dla nas ważne. Jednemu będzie zależeć na wakacjach, innemu na świetnym aucie, na butach za 2000 zł albo na wcześniejszej spłacie kredytu. Jeśli naprawdę się tego chce, to się te zachcianki realizuje – i nadal może być to zgodne z duchem oszczędzania.

Gratuluję! Dobrnęłaś do końca. Zrobiłaś już swoją tabelkę w Excelu – brawo, jestem z Ciebie dumna! Nie było to takie trudne, prawda?

Jeżeli wiesz, że komuś przyda się ten wpis, będzie mi ogromnie miło jak podzielisz się nim.

Zapraszam was do grupy „Sprytne Babki”

Do zobaczenia do następnej lekcji 🙂

10 grudnia 2017 @ 21:46

Do pracy dojeżdżam atobusem do Eindhoven. Tam na dworcu już od samego rana kuszą kawiarnie, zwłaszcza Starbucks. Kawa przed pracą to € 4,80 do tego rogalik z czekoladą za € 2, i po pracy też kawka. Od jakiegoś czasu marzę o porządnym plaszczu, ale nigdy nie mam pieniedzy. No tak, skąd niby mam mieć skoro wszystko przeżeram.

4 listopada 2017 @ 19:59

Właściwie robię tak samo, tylko tabelki i opisy inne 🙂 Lubię te podsumowania!

10 grudnia 2017 @ 21:50

Aniu, a może Ty kochasz matematyke? Bo ja nie i jakoś trudno mi się zabrać za tabelki. Dlatego muszę wymyśleć inny system. Pozdrawiam Gosia.

11 grudnia 2017 @ 09:17

Nie, wierz mi, że nie 🙂 Po prostu logicznie sobie sama stworzyłam tabelki, które rozumiem i które chce mi się wypełniać.

11 grudnia 2017 @ 20:02

Aniu, skoro nie kochasz matematyki,to nie ma dla mnie wytłumaczenia. Zrobię sobie herbatkę z melisy, wezmę kilka oddechow i stworzę swoje tabelki. Dziękuję.

3 listopada 2017 @ 09:46

hm… wg mnie 8000zl msc dochodu to sporo i zapewne niewiele rodzin takowy ma ….;) wiec zaoszczędzenie 2000z; a 20 zł daje dużą różnice 🙂 Fakt, zawsze jakaś to oszczędność 🙂

2 listopada 2017 @ 21:22

Świetnie opisane 🙂 Ja właśnie się przymierzam do ogarnięcia budżetu, także przyda mi się to proste wytłumaczenie. Ps. popraw w kroku trzecim Zosię na Anię 🙂

1 listopada 2017 @ 09:08

Superowoooo. Mi się wydawało zawsze, że mam kontrolę nad swoimi wydatkami. Ale bywa różnie, szczególnie gdy pojawią się nieprzewidziane wydatki 😉